Polémica por decisión de la DIAN: ¿Impuestos a la cuota alimentaria de niños y jóvenes?

Expertos califican como inconstitucional y revictimizante la interpretación del organismo tributario.

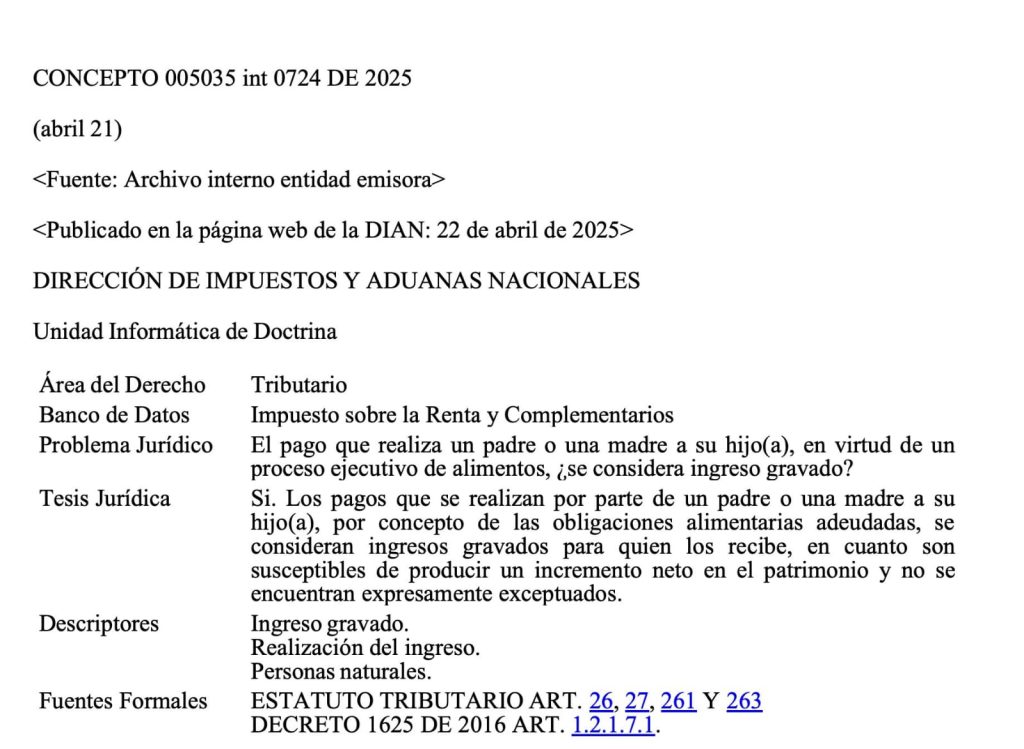

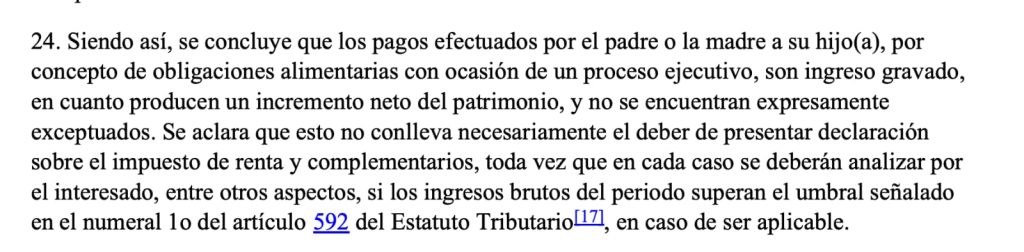

Una ola de indignación ha generado una reciente interpretación de la Dirección de Impuestos y Aduanas Nacionales (DIAN), según la cual los pagos recibidos por concepto de cuota alimentaria, cuando se obtienen a través de procesos judiciales de cobro ejecutivo, serían considerados como ingresos gravados y, por tanto, sujetos al pago de impuestos.

La decisión ha sido duramente criticada por diversos sectores jurídicos y ciudadanos, quienes consideran que esta interpretación no solo vulnera el derecho al mínimo vital de niños, niñas y adolescentes, sino que también va en contra del mandato constitucional de protección integral a la infancia.

“La cuota alimentaria no es una renta ni un ingreso económico en sentido estricto. Es un derecho fundamental que garantiza la subsistencia de los menores. Gravarla con impuestos es absurdo, revictimizante y viola principios constitucionales elementales”, afirmó un abogado de familia consultado por este medio.

La crítica apunta a que esta postura de la DIAN representa una carga fiscal injusta para los beneficiarios —menores de edad o jóvenes dependientes— quienes, en muchos casos, solo logran acceder a estos recursos después de extensos procesos judiciales frente a padres incumplidos. Considerar estos pagos como rentas susceptibles de tributación implicaría descontarles parte del sustento económico que por ley les corresponde.

En redes sociales, ciudadanos y defensores de derechos han calificado la medida como “increíble y absurda”, denunciando que revictimiza a quienes ya deben acudir a la justicia para reclamar lo que les pertenece por derecho.

El debate se intensifica a la luz de precedentes jurisprudenciales de la Corte Constitucional, que han sostenido de manera reiterada que la cuota alimentaria es un derecho fundamental. En su sentencia T-147 de 2020, por ejemplo, la Corte estableció que el Estado debe garantizar el acceso efectivo a este recurso sin trabas ni obstáculos adicionales.

Hasta el momento, la DIAN no ha emitido un pronunciamiento oficial que aclare si la interpretación aplica de forma generalizada o bajo condiciones particulares, ni ha respondido a las críticas que señalan un posible desconocimiento del principio de interés superior del menor.

Organizaciones defensoras de la niñez han pedido al Congreso y a la Procuraduría General de la Nación que intervengan ante lo que consideran una política fiscal regresiva e inconstitucional.

El caso reabre el debate sobre los límites de la potestad tributaria del Estado y la necesidad de que sus actuaciones respeten los derechos fundamentales consagrados en la Constitución Política. Por ahora, la interpretación de la DIAN permanece bajo la lupa jurídica y social, en medio de un creciente rechazo ciudadano.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}